2021-03-30 10:50:28 sunmedia 4303

2020年东软教育疫情下逆风上市,上市首日开盘报7.8港元/股,较发行价大涨25.4%。

昨日晚间,东软教育发布2020年报,也是上市后首份年度财务业绩报告。作为民办IT高教第一股的东软教育,这一年发展情况究竟如何?发展路径是否有所调整?未来又会有哪些新规划?

稳定的基本盘与较充沛的现金

结合财报来看,疫情下东软教育各项业务稳定增长。2020年,其全日制高等学历教育业务收入8.02亿元,同比增长9.4%;继续教育服务业务收入1.24亿元,同比增长63.2%;教育资源与数字工场业务收入1.74亿元,其中教育资源输出业务收入0.93亿元,同比大增165.7%。

核心业务持续增长,使其2020全年营收达11亿元的新高,较2019年的9.58亿元同比增长14.8%。据其招股书中披露的数据,近4年内东软教育的营收年复合增长率为14.7%,增速较为稳定。

利润方面,报告期内东软教育实现毛利4.2亿元,同比增长30.4%。较特殊的是,其年内利润却出现下降。财报显示,2020年其年内利润为1.03亿元,较2019年的1.75亿元同比减少41.2%。

但分析财报可见,东软教育年内利润出现下滑,并非基本盘的经营出现问题。

财报显示,由于上市开支增加及授出购股权产生大额期权成本,2020年东软教育行政开支总计2.31亿元,较2019年的1.09亿元同比大增111.7%。

扣除2946.8万元的上市开支、1.11亿元以股份为基础的付款、3226.9万元汇兑损失净额的影响,2020年东软教育实现纯利2.76亿元;较2019年扣除2072.8万元上市开支之后录得的1.96亿元纯利,同比增长40.9%。

由此可见,报告期内影响东软教育年内利润额的种种因素,多为非经常性损益。长远看,其基本盘发展较稳定有序,上述因素不会对其盈利能力造成长期影响。

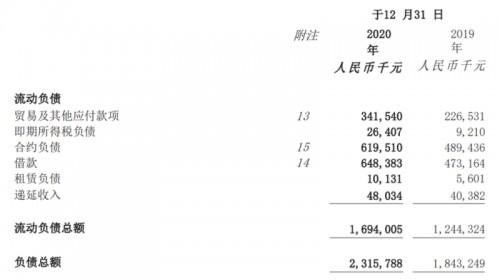

从资产结构的角度出发,截至2020年末东软教育的资产总额为41.07亿元,较截至2019年末的25.56亿元增加60.68%;负债总额为23.16亿元,较截至2019年末的18.43亿元增加25.66%;资产负债率为56.39%。

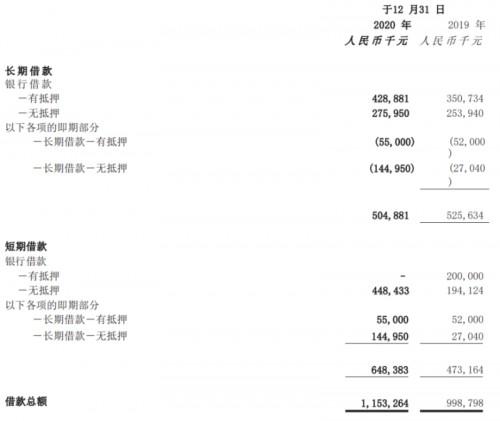

截至报告期末,东软教育的流动资产为15.55亿元,同比大增147.45%。其中,现金及现金等价物余额为14.29亿元,同比大增153.82%,占总资产比重超三成、现金较为充裕。流动负债净值约1.37亿元,同比减少77.76%。其中占比最大的是借款、共计6.48亿元,占流动负债总额的38.28%。

值得关注的是,从财报披露的信息看,东软教育短期借款中的银行借款项目全部为无抵押借款。

截至2020年12月31日,东软教育集团流动比率为0.92,2019年同期则为0.51。资产流动性增强、手中现金也较充裕,可为其未来发展提速提供充分供给。

“一体两翼”驶入发展快车道

自2000年发展至今,东软教育的全日制高等学历教育业务已然成熟。

“但学费总归有限,学校可容纳学生的数量也有天花板”,东软教育董事长刘积仁在接受蓝鲸教育专访时曾如此表示。

与此同时,数字化时代迎来新一轮东风。3月11日,“十四五”规划通过审议,其中提出“要加快推进数字经济发展”。而满足数字人才需求,正是数字经济发展的重中之重。

从需求端来看,随着IT行业在国内高速发展,业界对高精尖、复合型人才的需求不断扩大。现有IT教育培养的学生与产业需要的人才存在脱节,学生学到的知识技能和业界需要的实践技能差距较大。

从供给端来看,上市教育集团以并购高校实现规模扩张,已面临增长的极限。因此,各高教集团需从单一化、外延式、规模化的业务模式,向多元化、内涵式、创新型的发展格局转变;职业技能培训、在线教育、教育增值产品与服务成为业务发展的重要领域。

在此背景下,东软教育提出“一体两翼”策略。报告期内,这一规划初见成效。

高等学历教育方面,截至2020年其共运营三所大学——大连学院、成都学院与广东学院,提供本/专科、专升本课程。截至2020年12月31日,三所大学共有39242名在校生,较截至2019年末的在校生人数上升10.87%;2020级新生报到人数12753人,同比增长25.81%。

与此同时,产教融合成果加速显现,2020年其与IBM、百度、华为、思科等知名企业均开展校企合作。三所大学新增获批教育部产学合作协同育人项目48项,参与企业定制培养的学生近千人。

继续教育方面,目前东软教育旗下的继续教育服务业务,截至报告期末已在大连、天津、沈阳、南京、青岛、广州、秦皇岛设立八所培训学校以提供服务。旗下三所大学学历继续教育业务在校生人数为6849人,同比增长25.53%。

2020年to C培训业务探索“线上教学、线下实训”的交付模式,降低实施成本。全年招收学员2894人,生均标准学费20800元,多为4-5个月的短周期培训。to B委托短期培训业务,公司已累计取得40余项培训基地资质,年内新获批4项国家级资质、1项省级资质、5项市级资质;收费项目71个,较2019年增加12个。服务覆盖39家机构客户、共招收6361名学员,其中的师资培训覆盖全国16个省市自治区。

教育资源与数字工场方面,截至2020年底,东软教育共与69所院校客户开展专业共建和产业学院合作,报告期内新增12所。而与69所合作院校开展的专业共建项目为187个,覆盖学生14974人;其中2020年新增项目58个,新增学生数5125人。

截至2020年底,其在全国8个省市共建设12个数字工场,2020年新增2个。参与数字工场项目的学生数为15838人,可同时容纳逾6000人现场参与实训。为克服新冠疫情影响,2020年数字工场项目主要以线上方式开展,有13397名学生在线上参与数字工场项目。

疫情期间,东软教育还通过自主研发的智慧教育平台为300家院校、8.7万名注册学员提供教学支持;为267家企业、上万名员工提供免费线上职业技能培训服务。借此一方面扩充其用户池,另一方面使线上培训平台得到市场的初步肯定。

未来“剑指何方”?

高教业务基本盘较为稳健,“一体两翼”驶入快车道,东软教育下一个增长点又是什么?

结合其过往的战略布局看,与其他高教集团选择线上线下教学场景优化、内增外延生态构建不同,东软教育或正创造性地将目光聚焦于“IT+健康医疗科技”领域,持续发力“3+N”业务模式。

一方面,在国家加快数字经济、数字社会建设步伐,持续构建高质量教育体系背景下,产业对IT专业人才呈现供不应求的局面。

另一方面,“大健康”已上升至国家战略。沙利文报告显示,预计2023年中国健康医疗人才的需求将达4770万人,人才缺口将达2540万人。供需两端的现状,必将催生人才需求扩大及薪酬水平提升,从而吸引更多学生选择IT及健康医疗科技作为就读专业或择业方向。

结合东软教育财报披露的数据来看,若其将“3+N”模式有效落实,则不仅可保持自有三校招生就业的较强吸引力;同时也可为更多开设上述相关专业的院校输出其教育资源,包括专业共建与产业学院、智慧教育平台与教学内容、实验实训室、数字工场等多种模式。从而实现“3”所自有大学与“N”所合作院校的紧密连接,构建基于平台、数据和资源的数字化、智能化教育服务生态。

通过“3+N”的业务模式布局“IT+健康医疗科技”人才教育,对背靠东软系的东软教育而言,有很大的想象空间。至于这一想象空间到底有多大?还需时间进一步验证。

综合资讯

综合资讯 企业资讯

企业资讯 泵阀机电

泵阀机电 机械设备

机械设备 仪器仪表

仪器仪表 钢铁冶金

钢铁冶金 五金家电

五金家电 家居建材

家居建材 水利环保

水利环保 石油化工

石油化工 食品酿造

食品酿造 农林牧渔

农林牧渔 服饰穿戴

服饰穿戴 招商加盟

招商加盟 产经新闻

产经新闻 财经资讯

财经资讯 楼市房产

楼市房产 旅游频道

旅游频道 汽车频道

汽车频道 餐饮美食

餐饮美食 医美健康

医美健康 文化教育

文化教育 品牌人物

品牌人物 热搜资讯

热搜资讯 智能科技

智能科技 营销电商

营销电商 展会报道

展会报道